*Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel

Dienstunfähigkeitsversicherung für Beamte*.

Ihr individueller Schutz bei Dienstunfähigkeit.

- Verzicht auf abstrakte Verweisbarkeit

- Gleiche Leistungen für Dienstanfänger, Beamte auf Probe und Widerruf

- Rentenerhöhung bei Beförderung möglich - ohne erneute Gesundheitsprüfung

Im Überblick

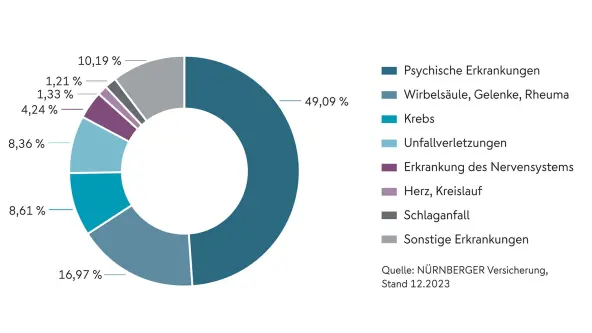

Ursachen für eine Dienstunfähigkeit

Das Risiko, als Beamter dienstunfähig zu werden, wird häufig unterschätzt. Denn auch für Beamte nehmen der Druck und der Stress in der Arbeitswelt immer mehr zu. Psychische Krankheiten sind mittlerweile der häufigste Grund für eine Dienstunfähigkeit. Es wird also auch für Sie als Beamter immer wichtiger, sich um eine Dienstunfähigkeitsabsicherung zu kümmern.

Tarife im Detail

Preis und Rechenbeispiele

Was kostet eine Dienstunfähigkeitsversicherung?

Lebensstandard erhalten

Kerstin (34) arbeitet als Finanzbeamtin. Da bald die Hochzeit ansteht und auch ein Hauskauf geplant ist, möchte sie finanziell vorsorgen. Die Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel sichert sie bis zu ihrem 67. Lebensjahr ab, falls sie aus gesundheitlichen Gründen nicht mehr arbeiten kann.

NÜRNBERGER BU-/DU-Rente 1.500 EUR monatlich

Beitrag 82,49 EUR im Monat**

Ein guter Start in das Berufsleben

Florian (24) ist Lehramtsanwärter und Beamter auf Widerruf. Im Fall einer Dienstunfähigkeit hat er momentan noch keine Versorgungsansprüche an seinen Dienstherrn. Er entscheidet sich deswegen für eine BU-/DU-Absicherung bei der NÜRNBERGER bis zum 65. Lebensjahr. Wird er jetzt aus gesundheitlichen Gründen dienstunfähig, hat er vorgesorgt.

NÜRNBERGER BU-/DU-Rente 1.300 EUR monatlich

Beitrag 58,89 EUR im Monat**

Häufige Fragen