Was ist die betriebliche Berufsunfähigkeitsversicherung?

Bei der betrieblichen Berufsunfähigkeitsversicherung handelt es sich um einen Schutz für das Einkommen Ihrer Mitarbeiter, der im Bedarfsfall eine finanzielle Sicherheit bietet. Eine Erkrankung oder ein Unfall reicht oft schon aus, damit das Gehalt wegfällt. Für Arbeitnehmer ist eine solche Leistung ein attraktives Argument für einen neuen Arbeitgeber.

Warum ist eine berufliche Absicherung Ihrer Arbeitskräfte wichtig?

Loyale, motivierte und gesunde Arbeitnehmer sind wichtig für Ihren Unternehmenserfolg. Im Wettbewerb um Fach- und Führungskräfte müssen Sie sich dafür als Arbeitgeber heutzutage mit wertvollen Zusatzleistungen vom Arbeitsmarkt abheben. Dafür ist die betriebliche Berufsunfähigkeitsversicherung im Rahmen der betrieblichen Altersvorsorge (bAV) wie geschaffen.

Jeder 4. ist von Berufsunfähigkeit betroffen

Bereits jeder 4. Arbeitnehmer scheidet z. B. wegen Krankheit oder Unfall vorzeitig aus dem Arbeitsleben aus. Wenn das regelmäßige Gehalt wegfällt, brauchen Ihre Mitarbeiter trotzdem ein Einkommen und finanzielle Sicherheit. Denn der Staat zahlt nur unter bestimmten Voraussetzungen eine Erwerbsminderungsrente - im Schnitt gerade mal circa 933 EUR.

Das reicht Ihren Mitarbeitern bei Weitem nicht aus, um die Fixkosten zu decken oder gar eine Familie zu versorgen.

Trotzdem sorgen immer noch kaum Arbeitnehmer für den Fall der Berufsunfähigkeit (BU) vor - Ihre Chance, sich mit einer betrieblichen Berufsunfähigkeitsversicherung (BU) auf dem Markt als sozialer und attraktiverer Arbeitgeber hervorzuheben.

Meistens sind es Krankheiten, die zu einer BU führen. Das kann jedem passieren, in jedem Alter und unabhängig vom Beruf. Besonders die jüngeren Arbeitnehmer haben dann meist noch kein finanzielles Polster, mit dem sie eine dauernde oder zeitlich begrenzte BU überbrücken könnten. Sichern Sie dieses Risiko ab - weil die Arbeitskraft das größte Kapital Ihrer Mitarbeiter ist - und damit auch Ihres. Ihre Mitarbeiter werden Ihnen für die Möglichkeit der Berufsunfähigkeitsrente dankbar sein.

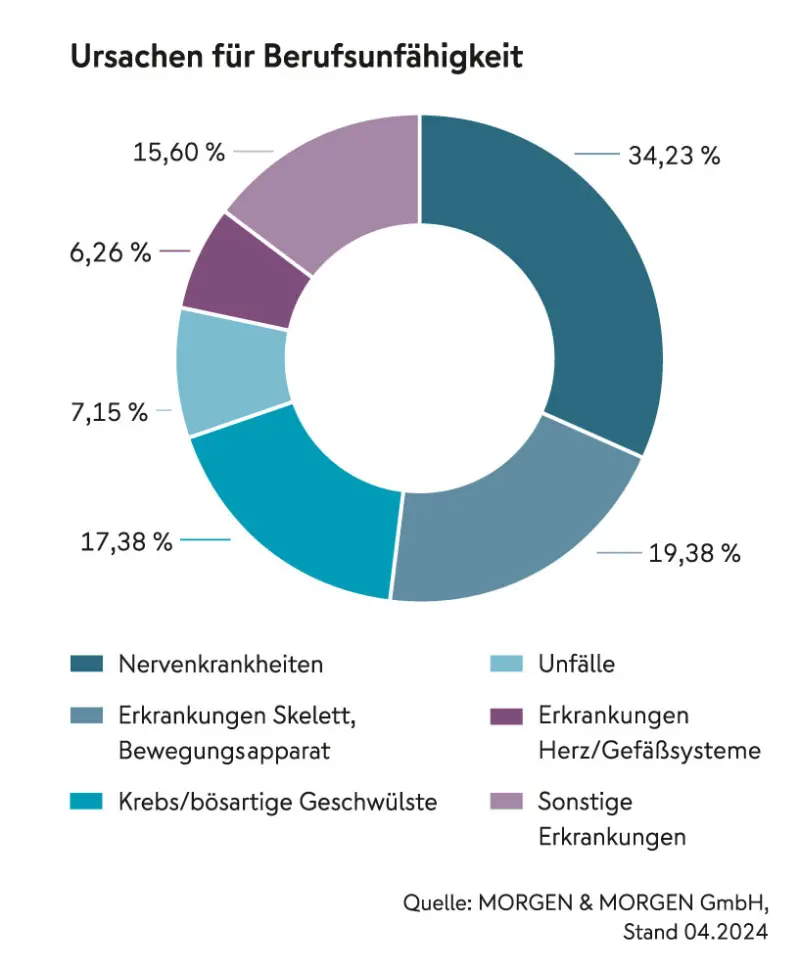

Berufsunfähigkeit: die wichtigsten Ursachen

Vorteile betrieblicher Vorsorgeangebote für Sie als Arbeitgeber

Steigern Sie Ihre Attraktivität als Arbeitgeber und verbessern Sie Ihre Chancen bei der Suche nach Fach- und Führungskräften

Erhöhen Sie die Loyalität der Mitarbeiter gegenüber dem Unternehmen und senken Sie die Fluktuation

Steigern Sie die Motivation und Mitarbeiterzufriedenheit

Verstärken Sie die Wahrnehmung als verantwortungsvoller Arbeitgeber

Einfache und digitale Verwaltung der bAV-Verträge

Beiträge sind vollständig als Betriebsausgaben absetzbar

Die Beiträge zur betrieblichen Berufsunfähigkeitsversicherung können Sie im Rahmen einer bAV steuer- und sozialversicherungsfrei einzahlen.

Seit Anfang 2019 sind Sie gesetzlich verpflichtet, Ihren Arbeitnehmern einen Zuschuss zur bAV zu zahlen. In Kombination mit den zusätzlichen staatlichen Förderungen ist damit auch der wichtige Versicherungsschutz bei BU durch Ihre Unterstützung für Ihre Mitarbeiter deutlich günstiger. Erst wenn Ihre Mitarbeiter später einmal eine Leistung aus der betrieblichen Berufsunfähigkeitsversicherung der NÜRNBERGER erhalten, müssen sie daraus Steuern, Pflege- und Krankenversicherungsbeiträge bezahlen.

Finanzielle Vorzüge mit dem betrieblichen BU-Schutz

Wir bieten hochwertigen BU-Schutz mit Top-Bedingungen

Profitieren Sie von günstigen Beiträgen durch Steuer- und Sozialversicherungsersparnisse

Noch günstiger durch Gruppenvertrag

Wir bieten zinslose Stundung, z. B. bei Arbeitslosigkeit, Elternzeit oder längerer Arbeitsunfähigkeit

Ihr Arbeitgeber-Zuschuss reduziert den Nettoaufwand für Ihre Arbeitnehmer

Sie erhalten vereinfachten Zugang durch stark verkürzte Gesundheitsfragen (ab 10 Personen/Gruppenvertrag)

Vorschussleistung bei Krebs bis zu 15 Monate lang

Im Rahmen eines Gruppenvertrags profitieren Ihre Mitarbeiter von günstige Kollektivkonditionen

Noch sicherer mit unserem Zusatzbaustein: Beitragsbefreiung bei Arbeitsunfähigkeit.

Mit unserem Zusatzbaustein schaffen Sie noch mehr Sicherheit für Ihre Arbeitnehmer. Denn längere Krankheit kann dazu führen, dass die Lohnfortzahlung wegfällt. Ab diesem Zeitpunkt wird in der Regel die Zahlung in die bAV und somit auch in die betriebliche Berufsunfähigkeitsversicherung eingestellt. Versicherungsschutz besteht dann lediglich noch in Höhe der beitragsfreien Versicherungssumme.

Unsere passende Lösung: Der Zusatzbaustein "Beitragsbefreiung bei Arbeitsunfähigkeit"

Beitragsbefreiung bei Arbeitsunfähigkeit nach Wegfall der Entgeltfortzahlung für max. 6 Kalendermonate

Beitragszahlung wird durch NÜRNBERGER übernommen

Aufrechterhaltung des vollen und lückenlosen BU-Schutzes Ihrer Arbeitnehmer

Aussetzungszeitraum endet spätestens nach Ablauf von 6 Kalendermonaten

Einfache Abwicklung bei Ende der Lohnfortzahlung wegen AU für Sie

Ein Beispiel: So helfen wir Ihren Mitarbeitern mit dem Berufsunfähigkeitsschutz

Nina (34 Jahre) ist Business-Analystin und geht voll und ganz in ihren Aufgaben auf. Wären da nicht diese quälenden Kopfschmerzen und die ständige Müdigkeit. Ein Arztbesuch soll helfen, aber die Diagnose wirft sie vollkommen aus der Bahn - auch beruflich: ein bösartiger Gehirntumor.

Vor einem Jahr hat sie zum Glück eine betriebliche BU-Versicherung über Ihren Arbeitgeber abgeschlossen. Ihr Arzt rechnet damit, dass sie mindestens 9 Monate arbeitsunfähig sein wird. Sie bekommt Bestrahlungen und eine Chemotherapie. Sie beantragt bei der NÜRNBERGER BU-Leistungen und erhält eine Vorschussleistung - ohne langwierige Prüfung.