Wenn Sie Ihr Haus gegen Elementarschäden absichern wollen, hängt der Versicherungsbeitrag vom Hochwasserrisiko Ihres Standorts ab. Dazu wird das sogenannte ZÜRS-System herangezogen. Doch was bedeutet das eigentlich?

ZÜRS-Zonen:

Zur Einschätzung von Elementargefahren.

ZÜRS - was ist das?

Nicht alle Häuser in Deutschland sind in gleicher Weise der Gefahr durch Überschwemmung ausgesetzt. Um das jeweilige Risiko adressgenau einschätzen zu können, hat der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) ein Zonierungssystem für Überschwemmung, Rückstau und Starkregen - kurz ZÜRS Geo - entwickelt. Die daraus gewonnenen Informationen helfen den Versicherern, die Beitragshöhe der Elementarschadenversicherung zu kalkulieren.

Das System ordnet jedes Gebäude in Deutschland einer von 4 Zonen bzw. Gefährdungsklassen zu, die das jeweilige statistische Hochwasserrisiko angeben. Je höher die Zone, desto größer das Überschwemmungsrisiko - und desto teurer schließlich die Versicherung.

Schon gewusst?

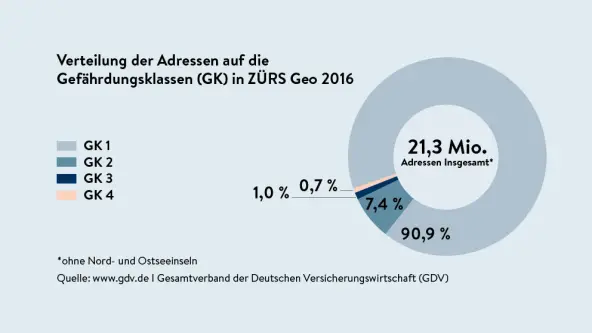

In das ZÜRS-System werden die verschiedensten Geodaten, topografische Informationen, mehr als 21 Mio. Adressen, rund 225.000 Kilometer Fluss- und Bachläufe sowie Überschwemmungsdaten von mehr als 200 Wasserwirtschaftsämtern eingespeist und ausgewertet.

Welche ZÜRS-Zonen gibt es in Deutschland?

Heute ist nahezu jedes Gebäude in Deutschland in eine der 4 Gefährdungsklassen (GK) eingestuft:

- GK 1: Hochwasser statistisch seltener als 1 x alle 200 Jahre

- GK 2: Hochwasser statistisch 1 x in 100 - 200 Jahren

- GK 3: Hochwasser statistisch 1 x in 10 - 100 Jahren

- GK 4: Hochwasser statistisch mind. 1 x in 10 Jahren

Welche Konsequenzen haben die Zonen für mich als Versicherter?

Das kommt zunächst darauf an, wo Sie wohnen und in welche Gefährdungsklasse Ihr Haus eingestuft wurde. Je höher Ihre Gefährdungsklasse ist, umso schwieriger bzw. teurer kann es für Sie werden, eine Wohngebäude- oder Hausratversicherung mit Elementarschadenschutz abzuschließen.

Generell können Versicherungsgesellschaften selbst entscheiden, bis zu welcher Gefährdungsklasse sie ein Gebäude gegen Elementarschäden versichern. Es kann also vorkommen, dass Immobilienbesitzer eine Ablehnung erhalten oder mit einem hohen Risikozuschlag rechnen müssen, wenn ihr Haus in einem als sehr gefährdet eingestuften Gebiet steht. Auf der anderen Seite profitieren Gebäudebesitzer aus risikoarmen Regionen vom ZÜRS-System, da sie deutlich geringere Versicherungsbeiträge bezahlen müssen.

Sie würden gerne wissen, wie hochwassergefährdet Ihr Haus ist? Auf der Seite "Hochwasser-Check des GDV" können Sie Ihr Risikopotenzial einsehen.

90 % können versichert werden

Laut GDV liegen in Deutschland über 90 % aller Immobilien in der Gefährdungsklasse 1 und können ohne weiteres gegen Elementarschäden versichert zu werden. Nur etwa 2 % der deutschen Gebäude wurden in die GK 3 oder 4 eingestuft und könnten von den Versicherern abgelehnt werden.