Weil es um Ihre Existenz geht: wichtige Grundfähigkeiten absichern

Ob im Beruf oder im Alltag: Was passiert eigentlich, wenn Sie wichtige Fähigkeiten wie den Gebrauch Ihrer Hände verlieren? Vom Staat bekommen Sie dann wenig bis gar keine finanzielle Unterstützung. Die NÜRNBERGER Grundfähigkeitsversicherung unterstützt Sie finanziell bei schwerer Beeinträchtigung oder Verlust einer wichtigen Fähigkeit.

Die Vorteile der NÜRNBERGER Grundfähigkeitsversicherung

Volle Leistung schon bei starker Beeinträchtigung oder Verlust von nur einer der versicherten Grundfähigkeiten

Sie können Zusatzbausteine während der Vertragslaufzeit flexibel ein- und ausschließen - der Einschluss ist in den ersten 5 Jahren nach Versicherungsbeginn und vor dem Alter 40 ohne erneute Risikoprüfung* möglich

Verschiedene Zusatzbausteine abschließbar, um den Schutz genau an Ihre Bedürfnisse anzupassen

Bei einer Erhöhung der Regelaltersgrenze können Sie die Laufzeit Ihrer Grundfähigkeitsversicherung entsprechend verlängern

Sie können optional in eine Berufsunfähigkeitsversicherung wechseln - bis zum Alter 27 Jahre und ohne erneute Risikoprüfung nach erfolgreicher Ausbildung, Studium oder Weiter- bzw. Fortbildung (z. B. Fachwirt oder Meister)

Verkürzte Gesundheitsfragen und Abfragezeiträume für junge Leute bis Eintrittsalter 30 Jahre

*Der Zusatzbaustein Psyche kann nur mit Beantwortung einer Gesundheitsfrage nachträglich eingeschlossen werden.

Zusätzlich dabei: Präventive Leistungen im Rahmen unserer Grundfähigkeitsversicherung

An dieser Stelle finden Sie ein Video von YouTube, welches die Seite ergänzt. Mit einem Klick können Sie sich dieses anzeigen lassen.

Grundfähigkeitsversicherung: Sehen, Hören, Laufen oder Sitzen - alles Fähigkeiten, die wir meist für selbstverständlich halten.

Doch ein Unfall oder eine Krankheit können Grundfähigkeiten maßgeblich einschränken. Hier setzt unsere Grundfähigkeitsversicherung an.

Wir helfen Ihnen finanziell bei starken körperlichen wie auch psychischen Einschränkungen. Vor allem bei Ausfällen im Beruf kann das eine große Hilfe sein.

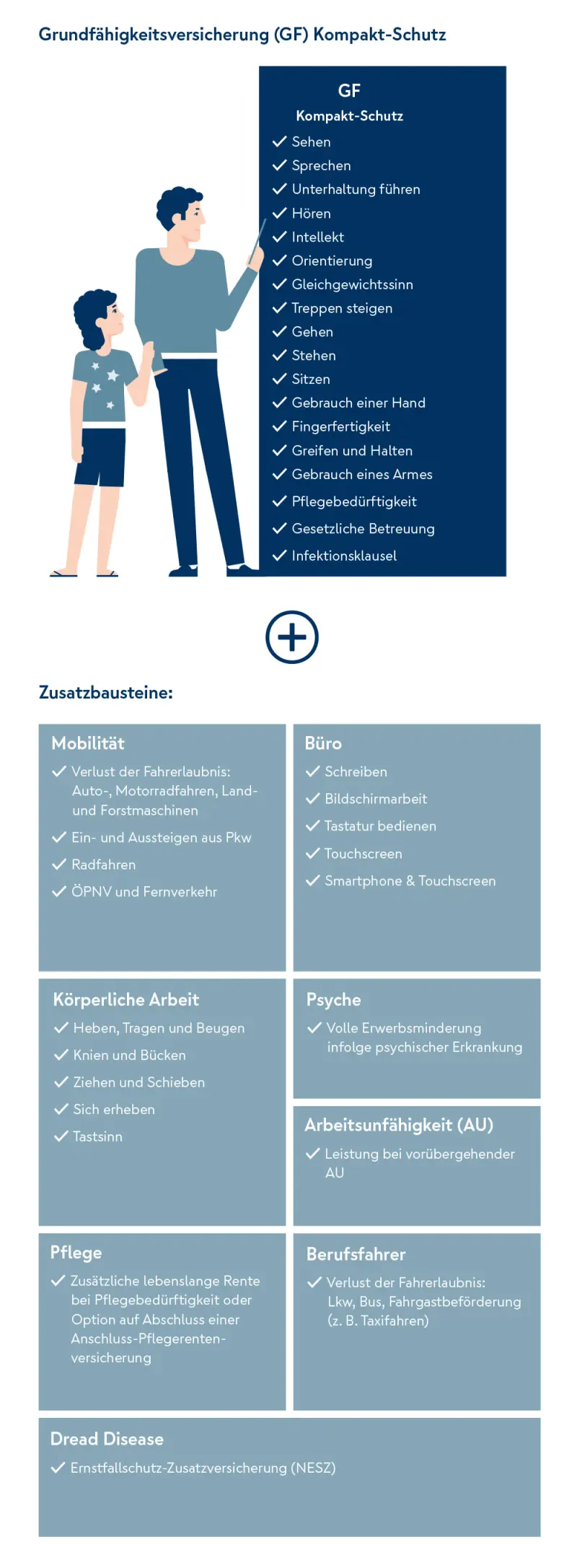

Produktgrafik zur Nürnberger Grundfähigkeitenversicherung Kompakt-Schutz. Die versicherten Grundfähigkeiten gliedern sich wie folgt: • Kopf: Sehen, Sprechen, Unterhaltung führen, Hören, Händigkeit, Orientierung, Gleichgewichtsverlust • Arm/Hand: Gebrauch einer Hand, Fingerfertigkeit, Greifen und Halten, Gebrauch eines Armes • Bein: Treppen steigen, Gehen, Stehen, Sitzen • Weiteres: Pflegebedürftigkeit, gesetzliche Betreuung, Infektionskrankheiten Zusatzbausteine: • Mobilität: Verlust der Fahrerlaubnis für Auto, Motorrad, Land- und Forstmaschinen, Ein- und Aussteigen aus Pkw, Radfahren, Nutzung von ÖPNV und Fernverkehr • Büro: Schreiben, Bildschirmarbeit, Tastatur bedienen, Smartphone und Touchscreen • Körperliche Arbeit: Heben, Tragen und Beugen, Knien und Bücken, Ziehen und Schieben, Sich erheben, Tastsinn • Psyche: Volle Erwerbsminderung infolge psychischer Erkrankung • Arbeitsunfähigkeit (AU): Leistung bei übergehender Arbeitsunfähigkeit • Berufsfahrer: Verlust der Fahrerlaubnis, z. B. für Lkw, Bus, Taxifahren • Pflege: Zusätzliche lebenslange Rente bei Pflegebedürftigkeit oder Option auf Anschluss-Pflegerentenversicherung

Produktgrafik Nürnberger Grundfähigkeiten Kompakt-Schutz. Immer im Schutz enthalten ist: • Spezialisten-Service BetterDoc Zusätzlich können folgende Bausteine nach Bedarf hinzugenommen werden: • Büro: Schreiben, Bildschirmarbeit, Tastatur bedienen, Smartphone und Touchscreen • Körperliche Arbeit: Heben, Tragen und Beugen, Knien und Bücken, Ziehen und Schieben, Sich erheben, Tastsinn • Berufsfahrer: Verlust der Fahrerlaubnis bei beruflicher Tätigkeit, z. B. Lkw, Bus, Taxi • Mobilität: Verlust der Fahrerlaubnis Auto/Motorrad, Ein-/Aussteigen, Radfahren, ÖPNV und Fernverkehr • Psyche: Volle Erwerbsminderung infolge psychischer Erkrankung • Arbeitsunfähigkeit (AU): Leistung bei übergehender Arbeitsunfähigkeit • Pflege: Zusätzliche lebenslange Rente bei Pflegebedürftigkeit oder Option Anschluss-Pflegerentenversicherung • Dread-Disease-Versicherung

Rechenbeispiele: Was kostet eine Grundfähigkeitsversicherung?

Krankenpfleger

Der 26-jährige Krankenpfleger Stefan entscheidet sich für den Kompakt-Schutz, erweitert um die Zusatzbausteine Mobilität sowie Psyche: 1.000 EUR monatliche Rente bis Endalter 67 Jahre.

57,15 EUR* im Monat

Paketzustellerin

Kerstin, 27 Jahre, hat zu ihrem Kompakt-Schutz der Grundfähigkeitsversicherung die Bausteine Körperliche Arbeit und Arbeitsunfähigkeit dazu gepackt: 1.000 EUR monatliche Rente abgesichert bis Endalter 67 Jahre.

48,22 EUR* im Monat

Berufskraftfahrer

Der 30-jährige Jonas fährt gut mit dem Kompakt-Schutz seiner Grundfähigkeitsversicherung, aber noch besser so: inklusive Baustein Berufsfahrer (Leistung bei Verlust der Fahrerlaubnis Klasse C und D (Lkw-/Busfahren) sowie zur Fahrgastbeförderung (z. B. Taxifahren) aus gesundheitlichen Gründen) sowie Baustein Körperliche Arbeit. Für 1.000 EUR monatliche Rente bis Endalter 67 Jahre.

73,74 EUR* im Monat

Schreiner

Markus, 35 Jahre, wählt zu dem Kompakt-Schutz der Grundfähigkeitsversicherung noch die Zusatzbausteine Körperliche Arbeit und Mobilität und sichert damit 1.500 EUR Monatsrente bis Endalter 67 Jahre ab.

76,11 EUR* im Monat

Kfz-Mechatroniker

Lars, 30 Jahre, entscheidet sich für die Zusatzbausteine Mobilität und Büro zum Kompakt-Schutz der Grundfähigkeitsversicherung: 1.000 EUR monatliche Rente bis Endalter 67 Jahre abgesichert.

44,50 EUR* im Monat

*Es handelt sich um den Zahlbeitrag. Dieser ist geringer als der garantierte Tarifbeitrag, da die Überschussbeteiligung den Beitrag reduziert. Die Höhe der künftigen Überschüsse kann nicht garantiert werden.

Die häufigsten Fragen zur Grundfähigkeitsversicherung

Warum brauche ich eine Grundfähigkeitsversicherung?

Eine Grundfähigkeitsversicherung unterstützt Sie finanziell, wenn Sie Ihre wichtigsten körperlichen oder geistigen Fähigkeiten verlieren. Die monatliche Rente aus der Grundfähigkeitsversicherung fängt z. B. laufende Kosten auf und hilft Ihnen, das Leben neu zu organisieren - unabhängig davon, ob Sie Ihren Beruf noch weiter ausüben können.*

Die Leistung erfolgt nicht erst bei Verlust, sondern auch schon bei starker Beeinträchtigung einer der versicherten Grundfähigkeiten.

Mit verschiedenen Zusatzbausteinen können Sie Ihren Schutz genau an Ihre Bedürfnisse anpassen.

*Gilt nicht für den Baustein Berufsfahrer.

Für wen ist eine Grundfähigkeitsversicherung geeignet?

Eine Grundfähigkeitsversicherung ist besonders für Menschen geeignet, die zum Beispiel

vorsorgen möchten, falls eine wichtige körperliche oder geistige Fähigkeit stark beeinträchtigt ist oder verloren geht - unabhängig von der Berufstätigkeit (Ausnahme: Berufskraftfahrer),

sich eine Berufsunfähigkeitsversicherung nicht leisten können oder wollen, da sie dafür sehr hohe Beiträge aufwenden müssten,

ihren beruflichen Weg erst finden müssen,

einen Familienbetrieb haben und trotz Erkrankung weiterarbeiten möchten,

selbstständig sind und deren Berufe sich nicht einordnen lassen,

mehrere Berufe haben,

Schüler, die das Risiko einer möglichen Bildungslücke absichern möchten, die durch die (temporäre) Nicht‐Teilnahme am Schulunterricht infolge starker Beeinträchtigung oder Verlust von Grundfähigkeiten entstehen kann.

Was genau ist die NÜRNBERGER Grundfähigkeitsversicherung?

Die selbstständige Grundfähigkeitsversicherung (GF) bietet Schutz in Form einer monatlichen Rente bei Verlust oder starker Beeinträchtigung einer der versicherten Grundfähigkeiten.

Wann erhalte ich eine Leistung?

Die vertraglich vereinbarte monatliche Rente wird gezahlt, wenn ein Versicherungsfall vorliegt. Also dann, wenn Sie

infolge einer Krankheit, einer Verletzung des Körpers oder Kräfteverfalls,

ununterbrochen in einer der versicherten Grundfähigkeiten, z. B. Stehen, Gehen oder Sehen beeinträchtigt sind bzw. bereits mindestens 6 Monate ununterbrochen beeinträchtigt gewesen sind.

Ausnahme: Bei voller Erwerbsminderung infolge psychischer Erkrankung (Zusatzbaustein Psyche) gilt abweichend ein Prognosezeitraum von mindestens 12 Monaten.

Gibt es Ausnahmen bei der Leistungsdauer bis zum Ablauf der vereinbarten Vertragsdauer?

Ja, es gibt Ausnahmen bei den 3 folgenden Leistungsauslösern bzw. Zusatzbausteinen:

Leistungsauslöser "Infektionsklausel": Der Leistungsbezug ist auf insgesamt max. 24 Monate begrenzt. Die Leistungszahlung bei der Infektionsklausel wird ebenfalls eingestellt, wenn die behördliche Anordnung des Tätigkeitsverbots nach Infektionsschutzgesetz während dieses Zeitraums vorzeitig aufgehoben wird.

Zusatzbaustein Arbeitsunfähigkeit (AU): Der Leistungsbezug ist ebenfalls auf bis zu 24 Monate begrenzt. Zudem wird die Leistungszahlung aus dem AU-Baustein eingestellt, sobald die versicherte Person wieder voll arbeitsfähig ist.

Zusatzbaustein Pflege: Bei der zusätzlichen lebenslangen Pflegerente kann die Leistungsdauer über die Versicherungsdauer hinaus gehen.

Wird die Grundfähigkeitsrente auch gezahlt, wenn die versicherte Person weiterarbeiten kann?

Ja. Die Leistung aus der Grundfähigkeitsversicherung erhalten Sie bei Verlust oder starker Beeinträchtigung einer der versicherten Grundfähigkeiten, unabhängig davon, ob sie weiterhin arbeiten können oder nicht.

Ausnahmen gibt es bei den Zusatzbausteinen "Berufsfahrer" und "volle Erwerbsminderung infolge psychischer Erkrankung". Diese können Sie unseren Versicherungsbedingungen entnehmen.

Wie wird die Leistung ausgezahlt (Rente oder Einmalzahlung)?

Es wird eine monatliche Rente ausgezahlt: bei Verlust bzw. starker Beeinträchtigung einer der versicherten Grundfähigkeiten bis maximal zum Ablauf der vereinbarten Vertragsdauer.

Muss ich vor Vertragsabschluss Angaben zu meinem Gesundheitsstatus machen?

Ja, Sie müssen bei Antragstellung Angaben zu Ihrem Gesundheitszustand machen. Diese Fragen sind weniger umfangreich als bei einer Berufsunfähigkeitsversicherung.

Welche Faktoren haben einen Einfluss auf den Versicherungsbeitrag?

Folgende Faktoren wirken sich u. a. auf den Beitrag aus:

Eintrittsalter der versicherten Person

Höhe der versicherten Jahresrente

Vertragslaufzeit

Einstufung des Berufs in entsprechende Risikoklasse

Gewählte Überschussverwendungsart

Gewählter Umfang des Versicherungsschutzes

Was ist die Nachversicherungsgarantie?

Bei bestimmten Ereignissen, die die versicherte Person betreffen, kann bis vor dem 50. Geburtstag die versicherte monatliche Rente ohne erneute Risikoprüfung erhöht werden, z. B. bei Heirat oder Geburt eines Kindes.

Darüber hinaus haben Sie die einmalige Möglichkeit, ohne Ereignis die versicherte Rente zu erhöhen. Die Erhöhung ist in den ersten 5 Jahren nach Versicherungsbeginn und vor dem 40. Geburtstag (ohne Risikoprüfung) möglich.

Was ist der Unterschied zwischen Grundfähigkeitsversicherung (GF) und Berufsunfähigkeitsversicherung (BU)?

Berufsunfähigkeitsversicherung: Absicherung des Berufs bzw. der zuletzt ausgeübten beruflichen Tätigkeit (Tätigkeitsverlust)

Grundfähigkeitsversicherung: Absicherung bestimmter körperlicher und geistiger Fähigkeiten unabhängig von einer beruflichen Tätigkeit (Fähigkeitsverlust)

Kann ich mich über eine Grundfähigkeitsversicherung absichern, wenn ich wegen Vorerkrankungen keine BU bekomme bzw. diese zu teuer wäre?

Ja. Bestimmte Vorerkrankungen können in der Berufsunfähigkeitsversicherung nicht versichert werden oder nur mit einer medizinischen Ausschlussklausel bzw. einem Risikozuschlag auf den Beitrag. In der Grundfähigkeitsversicherung hingegen ist die Absicherung zum Teil ohne Mehrbeitrag bzw. Ausschlussklausel möglich.

Mein Beruf ist nicht über eine Berufsunfähigkeitsversicherung versicherbar oder nur zu einem sehr hohen Beitrag. Ist die Grundfähigkeitsversicherung eine Option für mich?

Ja. Die Berufsunfähigkeitsversicherung versichert das Risiko, wenn Sie wegen einer Krankheit, Verletzung des Körpers bzw. Kräfteverfalls in Ihrem zuletzt ausgeübten Beruf nur noch weniger als 50 % arbeiten können. Die Grundfähigkeitsversicherung versichert die starke Beeinträchtigung oder den Verlust bestimmter körperlicher oder geistiger Fähigkeiten unabhängig von Ihrer Tätigkeit. Daher sind fast alle Berufe in der Grundfähigkeitsversicherung versicherbar.

Gibt es Berufe, die in der Grundfähigkeitsversicherung nicht versicherbar sind? Und wenn ja, welche?

Ja, z. B. die Berufe Feuerwerker, Pyrotechniker, Zündholzarbeiter, Minentaucher/-demonteur (Marine), Sprengstoffermittler, Polizeivollzugsbeamter (SEK/MEK/USK), Pilot (Kampfflugzeug), Kampfmittelräumer, Munitionsberger/-räumer, Drohnen-Pilot (militärisch), Eishockeyspieler, Rennfahrer, Rallyefahrer und Stuntman sind in der Grundfähigkeitsversicherung nicht versicherbar.

bei Entzug, erstmaliger Nichterteilung, freiwilliger Abgabe der Fahrerlaubnis der Klassen A (Motorrad), B (Pkw), T und L (Land- und Forstmaschinen) aus gesundheitlichen Gründen

wenn das Ein- und Aussteigen aus einem Pkw aus motorischen Gründen nicht mehr möglich ist

wenn Radfahren aus motorischen Gründen nicht mehr möglich ist

wenn die Nutzung des öffentlichen Personennah- (ÖPNV) oder -fernverkehrs nicht mehr möglich ist

Körperliche Arbeit

Sichert zusätzlich den Verlust oder die starke Beeinträchtigung folgender Fähigkeiten ab:

Knien und Bücken

Heben, Tragen und Beugen

Ziehen und Schieben

Sich erheben

Tastsinn

Büro

Leistet zusätzlich bei Verlust oder starker Beeinträchtigung folgender Fähigkeiten:

Bildschirmarbeit

Smartphone und Touchscreen bedienen

Tastatur benutzen

Schreiben

Psyche

Leistet bei voller Erwerbsminderung infolge psychischer Erkrankung

Arbeitsunfähigkeit

Bei einer vorübergehenden Arbeitsunfähigkeit, die mindestens 6 Monate besteht oder bereits bestanden hat, wird eine Rente in Höhe der versicherten Grundfähigkeitsrente bis zu 24 Monate geleistet

Pflege

Zusätzliche lebenslange Rente in Höhe der versicherten Grundfähigkeitsrente bei Pflegebedürftigkeit oder bei Autonomieverlust wegen Demenz. Option auf Abschluss einer Anschluss-Pflegerentenversicherung ohne erneuten Gesundheitsfragen.

Berufsfahrer

Leistet bei Entzug und Nicht-Verlängerung der Fahrerlaubnis der Klassen C und D (Lkw-/Busfahren) sowie zur Fahrgastbeförderung, z. B. Taxifahren aus gesundheitlichen Gründen (überwiegend für Beruf benötigt)

Dread Disease-Versicherung

Sie erhalten eine einmalige Kapitalzahlung bei Diagnose einer von mehr als 50 versicherten schweren Krankheiten